Portada » Mejores seguros para perros

- Comparativa actualizada: 10 de mayo de 2026

Mejores seguros para perros en 2026: comparativa con precios, coberturas y opinión experta

El mejor seguro para perros depende de lo que quieras cubrir: no es lo mismo buscar una responsabilidad civil barata que protegerte frente a facturas veterinarias altas por enfermedad, cirugía u hospitalización.

Resumen rápido: si quieres cobertura veterinaria completa, empieza comparando Santévet, Petplan y Barkibu. Si solo quieres cumplir con la responsabilidad civil, mira una póliza de RC específica como Terránea/Welcome o una opción de aseguradora tradicional.

Transparencia: esta página puede contener enlaces de afiliado. Podemos recibir una comisión si contratas desde alguno de ellos, sin coste adicional para ti. La comisión no cambia el orden del ranking. (ver metodología).

Escrito por: Juan Fernández, fundador de Mierdas Para Perros, con más de 5 años revisando pólizas para perros y convivencia con 2 perros.

Revisado por: Emilio Álvarez, agente de seguros con más de 10 años de experiencia. Nº DGSFP: 65141.

- Última comprobación de precios: 10 de mayo de 2026

- Última revisión legal/editorial: 10 de mayo de 2026

Mi experiencia real con un seguro para perros

Antes de contratar un seguro para perros, llegué a pagar más de 600 € en un año por problemas estomacales, tos de la perrera y varias consultas veterinarias de mi perra Yuka, ya fallecida.

Me decidí por Barkibu porque me pareció la opción con la que más podía ahorrar y porque Yuka ya era mayorcita, así que no todas las aseguradoras la aceptaban o le ofrecían buenas condiciones.

En abril de 2023, al cumplir el primer año con Barkibu, hice números: entre 8 consultas veterinarias, una ecografía para vigilar los riñones, vacunas de rabia, polivalente y tos de la perrera, y una analítica de sangre, el coste habría sido de 618 €. Con el seguro, solo pagué 105,80 € de esas facturas.

| Gasto veterinario | Coste sin seguro | Lo que pagué con Barkibu | Ahorro |

|---|---|---|---|

| 8 consultas veterinarias | 400 € | 80 € | 320 € |

| Ecografía para vigilar los riñones | 55 € | 11 € | 44 € |

| Vacunas: rabia, polivalente y tos de la perrera | 89 € | 0 € | 89 € |

| Analítica de sangre | 74 € | 14,80 € | 59,20 € |

| Total facturas veterinarias | 618 € | 105,80 € | 512,20 € |

| Coste anual del seguro Barkibu en 2023 | — | 127 € | — |

| Resultado final del primer año | 618 € | 232,80 € | 385,20 € |

El seguro me costó 127 € ese año, después de aplicar un descuento de 25 €. Sumando seguro y gastos no cubiertos, el coste total fue de 232,80 €. Es decir, en mi caso ahorré 385,20 €.

Importante: estos importes corresponden a mi primer año con Barkibu, cerrado en abril de 2023. No son precios actuales. Como verás en la comparativa de esta guía, el precio actual de Barkibu es bastante más alto y los costes veterinarios también han subido.

Mi conclusión: en mi caso concreto, con los precios y condiciones de entonces, Barkibu me compensó claramente. Aun así, hoy no contrataría ningún seguro solo por esta experiencia: compararía precio actual, límite anual, reembolso, carencias y exclusiones antes de decidir.

Tabla comparativa rápida de los mejores seguros para perros en 2026

Usa esta tabla como primer filtro. Después, revisa la ficha individual de cada compañía porque los límites, carencias y exclusiones pueden cambiar según edad, raza, provincia y modalidad.

Perfil usado para comparar precios: perro mestizo, 2 años, hembra, no PPP, sin patologías previas, residente en Asturias. Precios comprobados el 09/05/2026.

| Seguro | Precio desde | Tipo | Reembolso / copago | Límite anual | RC | Carencia | Mejor para | Acción |

|---|---|---|---|---|---|---|---|---|

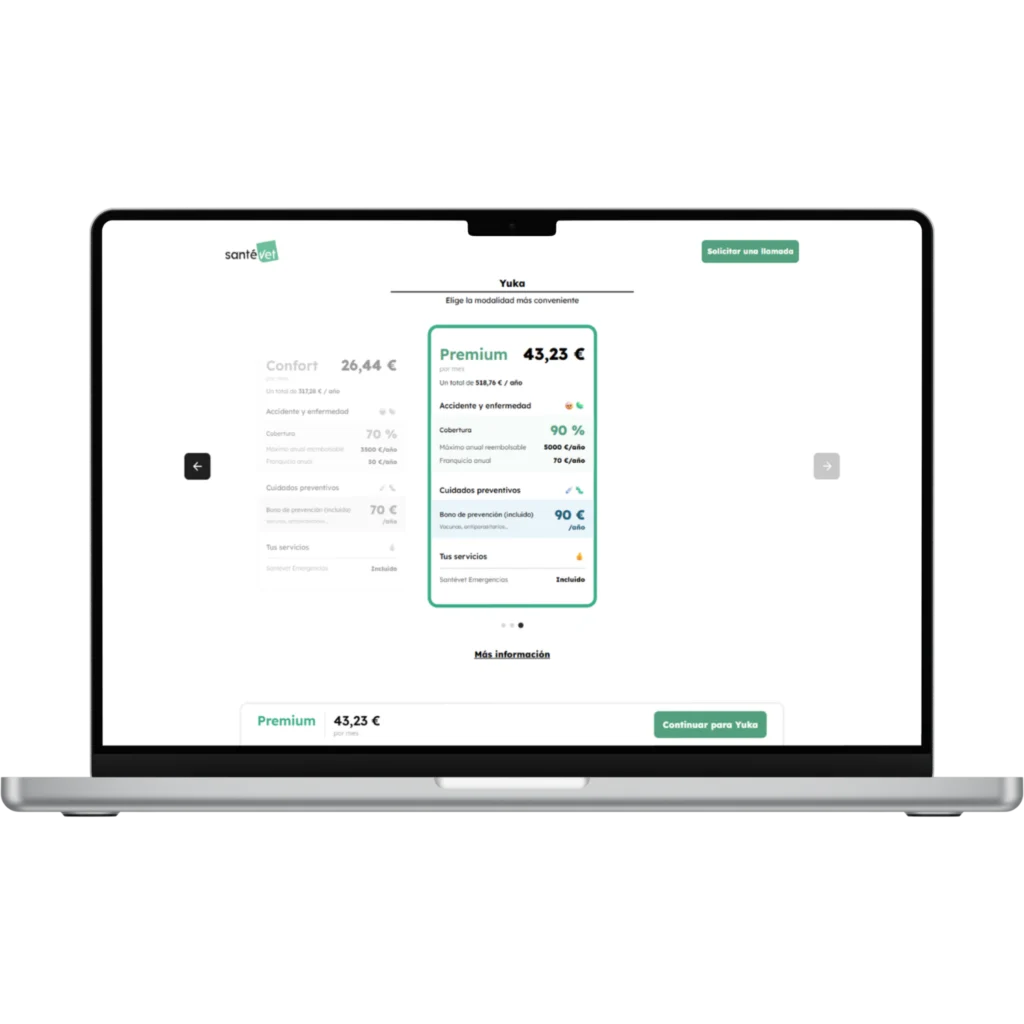

| Santévet | 43,23€ al mes | Veterinario | 90% de reembolso | 5.000€ al año | No | Accidente: 7 días Enfermedad: 45 días Cirugía por enfermedad: 6 meses | Cobertura veterinaria completa | Calcular precio |

| Petplan | 426€ al año | Veterinario | 45€ por enfermedad o accidente | 3.100€ al año | No | Enfermedad: 30 días Accidente: 15 días | Facturas veterinarias altas | Calcular precio |

| Barkibu | 44,48€ al mes | Veterinario digital | 80% de reembolso | Ilimitado | Opcional: +3,16€ al mes | Enfermedades: 6 meses algunas, para las demás 28 días Accidentes:5 días | Gestión online y comodidad | Calcular precio |

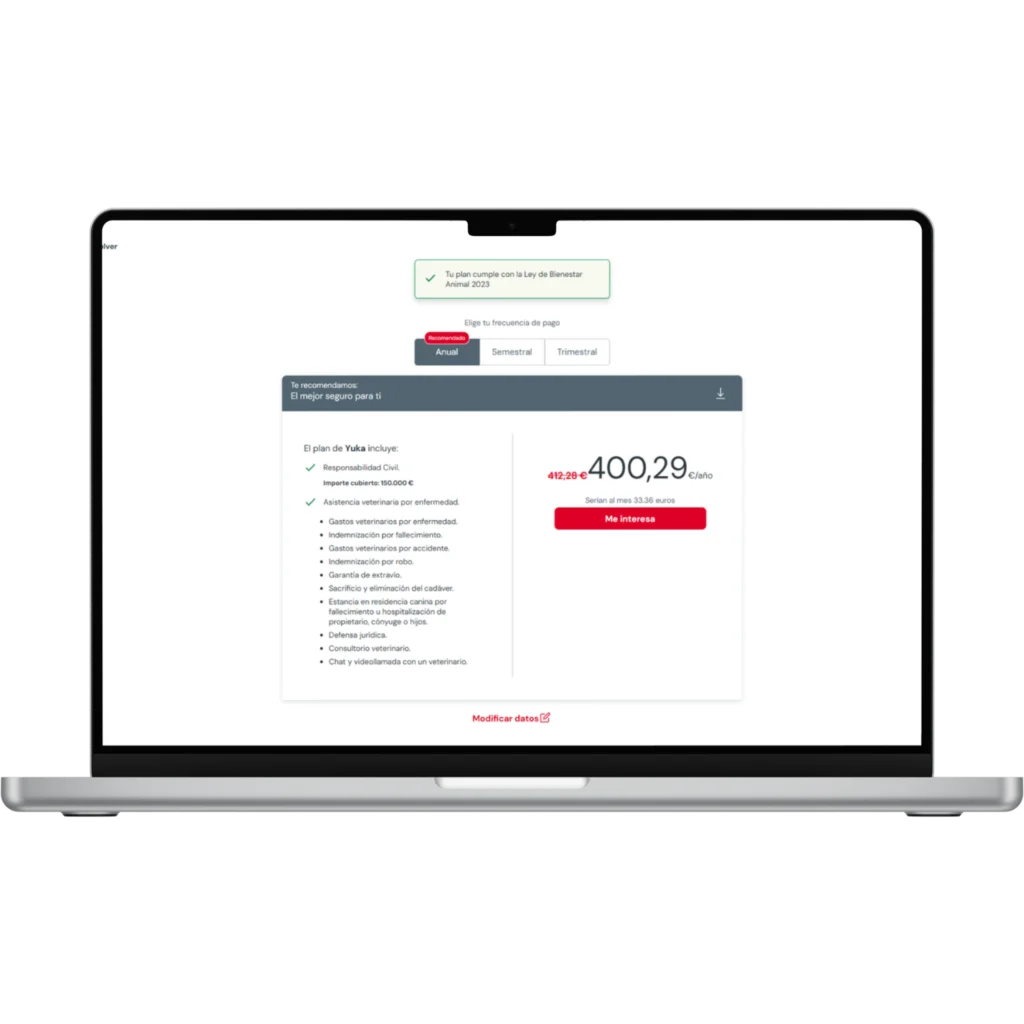

| MAPFRE | 400,29€ al año | Enfermedad + responsabilidad civil (no accidentes) | 80% de reembolso en centros de libre elección, 100% de reembolso en centros asociados | 2.000€ enfermedad 150.000€ Responsabilidad Civil | Sí | Enfermedad: 15 días | Quien prefiere una aseguradora tradicional | Calcular precio |

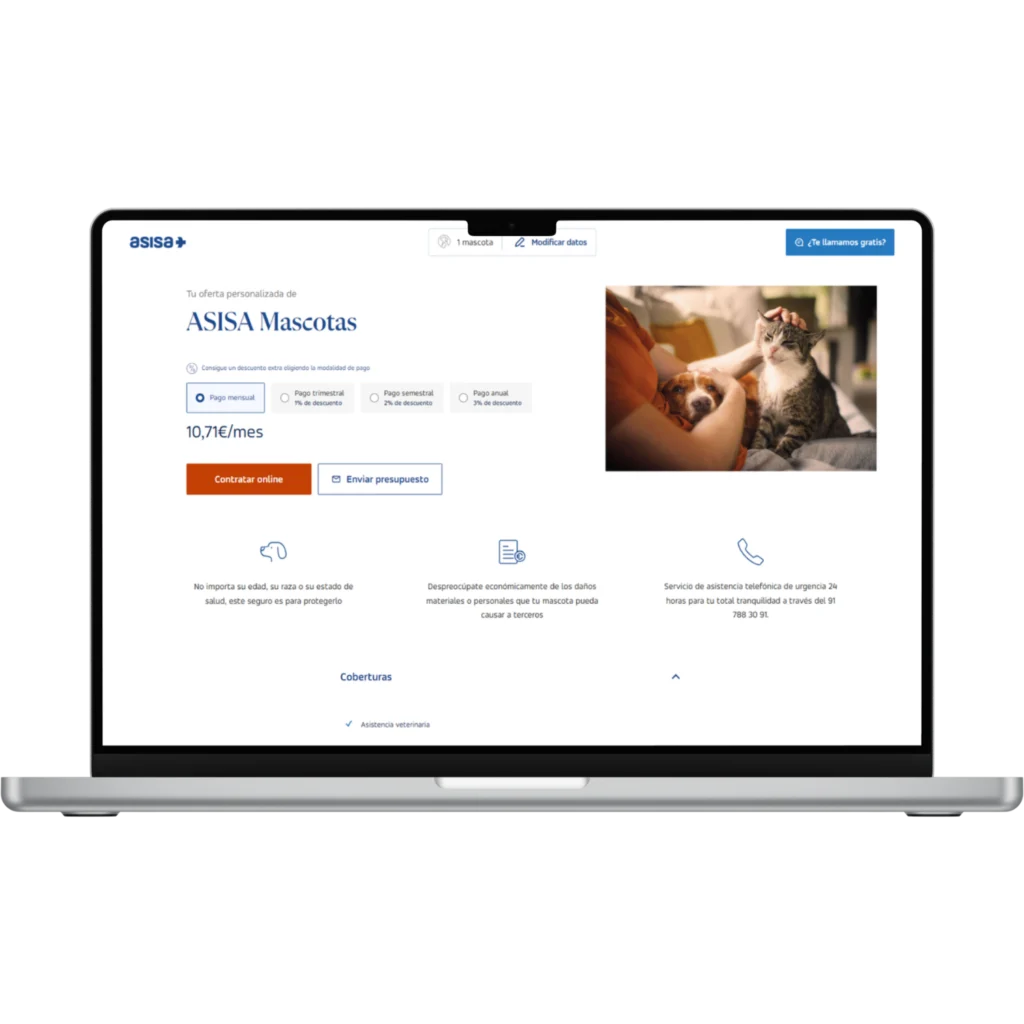

| ASISA Mascotas | 146,12€ al año | Asistencia / cuadro veterinario | Descuentos en asistencia veterinaria | RC: 150.000€ AL AÑO | Sí | {{CARENCIA_ASISA}} | Presupuesto ajustado | Calcular precio |

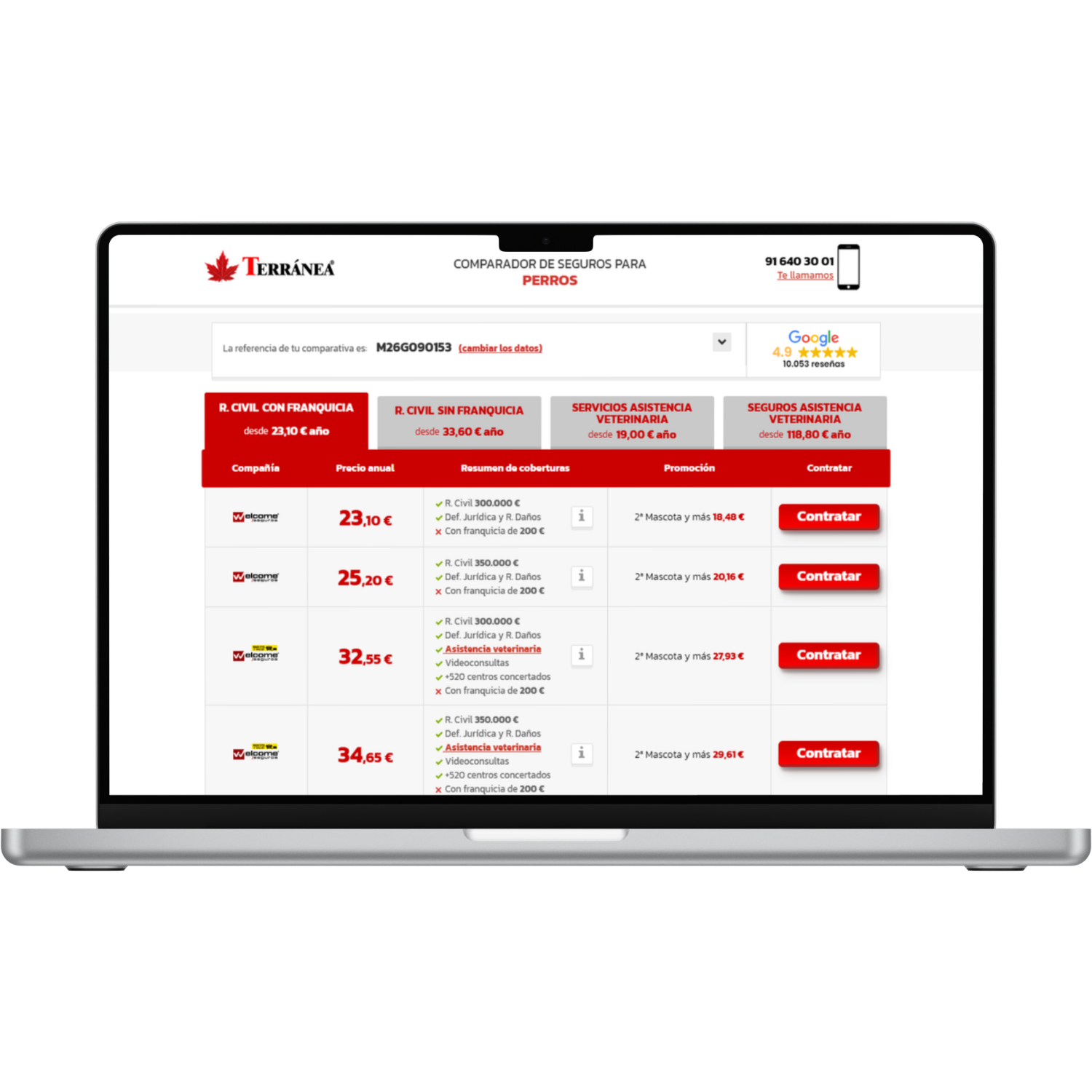

| Terránea / Welcome | 23,10€ al año | Responsabilidad civil | No cubre gastos veterinarios propios | No aplica | 300.000€ | No aplica | Cumplir con RC al menor coste | Calcular RC |

Importante: los precios pueden cambiar según edad, raza, provincia, estado de salud, capital asegurado y modalidad elegida. Revisa siempre las condiciones generales antes de contratar.

Ranking completo de los mejores seguros para perros en 2026

1) Santévet: el mejor seguro para perros en 2026 por equilibrio entre cobertura, límite y prevención

Por qué lo pongo primero

Si tuviera que recomendar un solo seguro veterinario a la mayoría de lectores que quieren cobertura seria, Santévet sería mi primera opción.

¿Por qué? Porque reúne justo lo que suele marcar la diferencia cuando llega una factura importante:

- hasta el 90% de reembolso,

- hasta 5.000 € al año según modalidad,

- cobertura de enfermedad, accidente y cirugía,

- y además incluye un bono de prevención en todas las modalidades.

Lo que más me gusta

Lo que más valoro de Santévet es que tiene un enfoque bastante claro: reembolso veterinario serio con libre elección. Si eres de los que no quiere estar atado a una clínica concreta, esto suma mucho.

También me parece buena señal que el producto no se limite a accidente. Muchos dueños descubren demasiado tarde que el verdadero agujero económico no siempre es una urgencia puntual, sino una enfermedad con pruebas, medicación, revisiones y seguimiento.

Lo peor

la edad de entrada y las carencias son un filtro importante. Si tu perro ya es mayor, compara también con esta guía sobre seguros para perros mayores.

Para quién lo recomiendo

Te lo recomendaría si:

- quieres un seguro veterinario de verdad,

- prefieres libre elección de veterinario,

- buscas un límite anual alto,

- y no te importa pagar algo más a cambio de una cobertura más potente.

Mi opinión real

Si yo estuviera comparando para un perro joven o adulto, sano y con expectativa de mantener el seguro años, Santévet me parece de las opciones más redondas del mercado español en 2026. No siempre será la más barata, pero muchas veces la diferencia importante no está en la prima, sino en lo que pasa el día que tienes una factura de 800 €, 1.200 € o 2.000 €.

2) Petplan: la mejor opción si buscas el 100% de reembolso

Por qué destaca tanto

Petplan sigue siendo una de las referencias fuertes cuando alguien busca un argumento muy concreto: reembolso del 100%.

Ese titular llama mucho la atención y, bien leído, tiene sentido. Petplan plantea una póliza con:

- 100% de reembolso,

- límite anual de 3.100 €,

- copago fijo de 45 € por enfermedad o accidente,

- y libre elección de veterinario.

A mí este formato me parece especialmente interesante para quienes quieren una póliza muy fácil de entender. La lógica es simple: pagas un copago conocido y el resto va cubierto dentro del límite anual.

Lo que más me gusta

Lo mejor de Petplan es precisamente eso: la sensación de claridad. Hay dueños que prefieren saber desde el minuto uno que existe un copago fijo, antes que moverse en porcentajes variables o pólizas más complejas.

También me gusta para quienes tienen aversión a las facturas grandes. Psicológicamente, hay usuarios a los que les encaja mejor un modelo así porque les permite anticipar mejor el gasto.

Lo peor

Aquí hay dos límites claros:

- el tope anual es más bajo que en otras opciones muy potentes,

- y el copago hay que tenerlo en cuenta, sobre todo si el problema no es muy caro.

Dicho de otra forma: Petplan brilla más cuando la factura empieza a ser seria. Para pequeños importes, ese copago pesa más.

Para quién lo recomiendo

Lo recomiendo a quien:

- quiere la tranquilidad del 100%,

- acepta un copago fijo razonable,

- y prioriza simplicidad en la póliza.

Mi opinión real

Si buscas el mejor argumento comercial que además tiene lógica práctica detrás, Petplan entra siempre en la conversación. No es necesariamente mi número 1 universal, pero sí el seguro que más fácil me resulta recomendar a quien dice: “quiero algo claro y no quiero sustos con una factura grande”.

Si estás dudando entre opciones digitales y de reembolso, te recomiendo comparar también Barkibu o Petplan.

3) Barkibu: una opción interesante si priorizas experiencia digital y libre elección

Dónde encaja Barkibu hoy

Barkibu sigue teniendo mucha visibilidad de marca y es normal que aparezca en casi cualquier comparación seria de seguros para perros en España.

Su enfoque gusta especialmente por tres motivos:

- experiencia digital muy cuidada,

- posibilidad de acudir a la clínica que prefieras,

- y una propuesta pensada para que la gestión sea más ágil desde el móvil.

Qué vigilaría antes de contratar

Si estás valorando Barkibu, yo pondría especial atención en:

- qué porcentaje reembolsa exactamente tu modalidad,

- qué exclusiones aparecen en condiciones,

- cómo trata preexistencias,

- y qué conceptos concretos quedan dentro o fuera.

Esto no lo digo por atacar a una compañía concreta. Lo digo porque en seguros veterinarios la diferencia no suele estar en el anuncio, sino en la letra que determina si una factura pasa completa, parcial o no pasa.

Mi opinión real

Barkibu me parece una marca que hay que mirar, especialmente si valoras la parte digital y la gestión desde app. Pero, siendo sincero, yo compararía su propuesta final siempre cara a cara contra Petplan y Santévet antes de decidir.

DESCUENTAZO: 25€ CON EL CÓDIGO DE DESCUENTO: LOMEJORPARAMICAN

4) MAPFRE: la mejor opción si prefieres una aseguradora tradicional y modular

Qué me gusta de MAPFRE

MAPFRE tiene una ventaja muy clara frente a muchos competidores: te deja elegir el nivel de protección de una forma bastante modular.

En 2026, su oferta para mascotas se mueve en tres escalones:

- Responsabilidad Civil,

- Veterinario de accidentes,

- y accidentes + enfermedad.

Eso me parece útil porque no todo el mundo necesita el mismo nivel de cobertura. Hay lectores que buscan solo cumplir con RC, otros solo quieren cubrir accidentes, y otros quieren la póliza más completa posible.

Punto fuerte real

El mayor valor de MAPFRE está en combinar:

- una marca conocida,

- una red de más de 350 clínicas concertadas,

- opciones con chat y videoconsulta,

- y una cobertura más estructurada para quien prefiere el respaldo de una aseguradora tradicional.

Lo peor

Cuando subes al nivel que de verdad interesa —el que cubre accidente y enfermedad— ya no estamos en la liga del seguro barato. Ahí hay que comparar bien, porque otros competidores especializados pueden ofrecer un enfoque más agresivo en reembolso.

Para quién lo recomiendo

MAPFRE me gusta especialmente para:

- quien valora una aseguradora clásica,

- quien quiere comparar varias capas de cobertura,

- y quien se siente más cómodo con una red concertada amplia.

Mi opinión real

No es la póliza que elegiría automáticamente para todo el mundo, pero sí la metería muy arriba en la lista cuando el lector me dice: “quiero una compañía grande, conocida y con opciones claras”. En ese perfil, MAPFRE tiene mucho sentido.

5) ASISA Mascotas: la alternativa más interesante si buscas presupuesto contenido y asistencia concertada

Qué ofrece realmente

ASISA juega otro partido distinto al de los seguros de reembolso puro. Su propuesta me parece más interesante para quien quiere:

- una cuota contenida,

- acceso a asistencia veterinaria,

- y una estructura de actos franquiciados con cuadro veterinario.

Además, una de sus bazas más fuertes es esta: no marca exclusiones por edad, raza o estado de salud en la presentación comercial del producto.

Eso, para perros mayores o perfiles complicados, hace que mucha gente al menos deba mirarlo.

Lo bueno

Lo mejor de ASISA no es competir con el 90% de reembolso o con el 100% de Petplan. Lo mejor es que ofrece una puerta de entrada más económica al mundo de los seguros para mascotas, con:

- urgencias,

- orientación veterinaria,

- videoconsulta,

- chat,

- y coberturas opcionales como RC, robo o fallecimiento.

Lo malo

Aquí conviene ser honesto: no es el producto que yo priorizaría si tu objetivo es cubrir con fuerza una factura veterinaria compleja y con libre elección total.

Es decir, para algunos perfiles puede encajar muy bien. Pero si lo que buscas es un seguro que te quite realmente un susto gordo en una clínica de tu elección, yo miraría antes las opciones de reembolso potentes.

Para quién lo recomiendo

Lo recomiendo a quien:

- tiene presupuesto ajustado,

- quiere una primera capa razonable de protección,

- valora la asistencia concertada,

- o tiene un perro que complica el acceso a otras pólizas.

Mi opinión real

ASISA me parece una opción útil, sobre todo cuando el usuario no quiere irse a primas altas o necesita una solución más flexible en edad de entrada. Pero para mí no compite de tú a tú con los mejores seguros veterinarios de reembolso. Compite mejor como opción práctica y económica.

6) Welcome / Terránea: la mejor RC barata para perros en 2026

Cuándo sí la recomiendo

Hay mucha gente que entra en Google buscando “mejor seguro para perros” y en realidad solo necesita Responsabilidad Civil.

Si ese es tu caso, no necesitas pagar un seguro veterinario completo por inercia. En ese escenario, una RC pura y barata tiene todo el sentido.

Y aquí es donde entra Welcome / Terránea, una de las opciones más interesantes para quien quiere:

- cubrir daños a terceros,

- gastar poco,

- y no complicarse.

Lo bueno

Su principal ventaja es obvia: precio bajo.

Si tu preocupación principal es cumplir con la RC o complementar una situación en la que tu seguro de hogar no te deja tranquilo, esta es la típica póliza que cumple bien su papel.

Lo malo

También hay que decir lo obvio: no te va a salvar de una cirugía, una hospitalización o una enfermedad seria.

A veces el error más común es creer que “tener seguro para el perro” significa estar cubierto para veterinario. Y no. Si contratas solo RC, lo que proteges es tu responsabilidad frente a terceros, no la salud de tu perro.

Para quién lo recomiendo

- Quien solo quiere RC.

- Quien tiene presupuesto mínimo.

- Quien necesita una opción razonable para un PPP y quiere empezar por ahí.

¿Es obligatorio tener seguro para perros?

Respuesta corta: la Ley 7/2023 prevé que las personas titulares de perros contraten y mantengan en vigor un seguro de responsabilidad civil por daños a terceros durante toda la vida del animal. Ese seguro debe cubrir también a las personas responsables del perro y tener una cuantía suficiente, que debe concretarse reglamentariamente.

Ahora bien, según la nota informativa emitida por la Dirección General de Seguros y Fondos de Pensiones y la Dirección General de Derechos de los Animales, esta obligación general no resulta efectivamente aplicable hasta que se apruebe el desarrollo reglamentario de la Ley 7/2023.

Por tanto, a fecha de mayo de 2026, la situación práctica es esta:

- Perros potencialmente peligrosos: sí necesitan seguro de responsabilidad civil. La cobertura mínima estatal es de 120.000 €.

- Perros no PPP: la Ley 7/2023 contempla la obligación general, pero su aplicación efectiva depende del desarrollo reglamentario estatal.

- Comunidades autónomas o ayuntamientos: puede haber normativa autonómica o local que ya exija seguro para todos los perros. Conviene comprobar la norma de tu municipio o comunidad.

- Seguro del hogar: puede servir si incluye expresamente responsabilidad civil por animales de compañía.

La clave es no confundir la responsabilidad civil con un seguro veterinario. La RC cubre daños a terceros; por ejemplo, si tu perro causa daños a una persona, a otro animal o a bienes ajenos. Un seguro veterinario cubre, según póliza, gastos de salud de tu propio perro: consultas, pruebas, cirugía, hospitalización o tratamientos.

Mi recomendación: aunque en tu zona todavía no sea exigible para todos los perros, tener una RC es barato comparado con el coste de un daño serio a terceros. Y si además quieres protegerte frente a facturas veterinarias, entonces necesitas comparar seguros veterinarios, no solo pólizas de responsabilidad civil.

Fuentes oficiales: Ley 7/2023, artículo 30.3; nota informativa de la Dirección General de Seguros y Fondos de Pensiones y la Dirección General de Derechos de los Animales; Real Decreto 287/2002 para perros potencialmente peligrosos.

Cómo hemos elegido los mejores seguros para perros

Para elaborar esta comparativa hemos revisado webs oficiales, condiciones generales, información precontractual, precios, límites, carencias, exclusiones y funcionamiento real de cada póliza. La posición en el ranking no depende de la comisión de afiliación.

Desliza la tabla hacia la derecha para ver todas las columnas.

| Criterio | Peso | Qué miramos | Por qué importa |

|---|---|---|---|

| Cobertura real | 20% | Enfermedad, accidente, cirugía, hospitalización, pruebas diagnósticas, medicamentos y posibles coberturas preventivas. | Es lo que marca la diferencia entre un seguro útil y una póliza que apenas ayuda cuando llega una factura veterinaria importante. |

| Límite anual | 10% | Importe máximo reembolsable al año, sublímites por acto veterinario, límites por cirugía, pruebas o tratamientos concretos. | Un seguro puede parecer completo, pero quedarse corto si el límite anual es bajo o tiene demasiados sublímites. |

| Reembolso, copago y franquicia | 20% | Porcentaje de reembolso, copago por consulta, franquicia anual, importes mínimos y cuánto acaba pagando realmente el usuario. | Dos seguros con el mismo precio pueden salir muy distintos según cuánto pagues de tu bolsillo cada vez que vas al veterinario. |

| Carencias y exclusiones | 20% | Carencia por enfermedad, exclusiones por preexistencias, enfermedades congénitas, displasia, edad máxima, vacunas, castración y prevención. | La letra pequeña puede hacer que una cobertura aparentemente buena no te sirva justo cuando necesitas usarla. |

| Precio | 20% | Coste mensual y anual para el mismo perfil de perro: Mestizo, hembra, 2 años, residente en Asturias. | El precio solo tiene sentido si se compara con las coberturas, límites, reembolsos y exclusiones de cada póliza. |

| Claridad y facilidad de uso | 10% | Claridad de las condiciones, facilidad para contratar, reclamar facturas, atención al cliente, app, área privada y documentación requerida. | Un buen seguro no solo debe cubrir: también debe ser fácil de entender y de usar cuando tienes un problema con tu perro. |

Nota: los pesos son orientativos y sirven para ordenar el análisis. Antes de contratar, revisa siempre las condiciones generales actualizadas de cada aseguradora.

Qué revisar antes de contratar un seguro para perros

Este es el bloque más importante de toda la guía. Si te saltas esto, puedes acabar contratando una póliza que parece buena y luego decepciona.

1. Reembolso real o cuadro concertado

No es lo mismo:

- un seguro que te reembolsa parte de la factura,

- que un seguro que te da acceso a clínicas concertadas,

- que una RC que solo cubre daños a terceros.

La mayoría de errores vienen de mezclar estas tres cosas.

2. Límite anual

Un 100% de reembolso con un límite bajo puede quedarse corto. Y un 80% con un límite más alto puede ser mejor si el año se complica.

3. Copago o franquicia

Hay que distinguir entre:

- copago por siniestro o acto,

- y franquicia.

Si no entiendes este punto, luego llegan las sorpresas.

4. Carencias

Si contratas hoy, puede que no tengas cobertura mañana para enfermedad. Este detalle importa muchísimo, sobre todo si estás buscando seguro porque ya sospechas que algo no va bien.

5. Preexistencias

Este es uno de los puntos más delicados. Si tu perro ya tiene antecedentes, síntomas previos o diagnósticos, hay que leer la póliza con lupa.

6. Edad máxima de entrada

Muchas pólizas buenas dejan de ser accesibles cuando el perro ya tiene cierta edad. Y eso cambia totalmente la comparación.

7. Exclusiones importantes

No te fijes solo en “cubre cirugía”. Mira también si excluye:

- enfermedades hereditarias,

- congénitas,

- tratamientos concretos,

- rehabilitación,

- alimentación,

- o medicamentos no aceptados.

¿Merece la pena contratar un seguro veterinario para perros?

Mi respuesta es esta: sí, pero no para todo el mundo ni con cualquier póliza.

No merece la pena contratar un seguro malo solo por la sensación de ir protegido. Sí merece la pena contratar uno bueno cuando:

- tu perro es joven y quieres mantenerlo años,

- no quieres asumir una factura veterinaria alta de golpe,

- tienes una raza propensa a problemas costosos,

- o simplemente prefieres cambiar una gran incertidumbre por una cuota previsible.

Cuándo sí suele compensar

- Perros jóvenes o adultos sanos.

- Hogares que quieren protegerse frente a cirugía, pruebas u hospitalización.

- Dueños que quieren libre elección de veterinario.

Cuándo puede no compensar

- Si solo te preocupan revisiones pequeñas.

- Si tu perro ya entra fuera de edad o con muchas limitaciones.

- Si la póliza tiene tantas exclusiones que prácticamente invalida su utilidad real.

Mi conclusión final

Después de revisar el mercado de 2026, esta es mi conclusión sincera:

- Santévet es, para mí, la opción más fuerte en conjunto si buscas un seguro veterinario serio.

- Petplan sigue siendo la referencia para quien quiere el argumento más potente en reembolso.

- MAPFRE es una gran alternativa si prefieres aseguradora tradicional y producto modular.

- ASISA encaja muy bien si priorizas presupuesto y asistencia concertada.

- Welcome / Terránea tiene mucho sentido si lo que necesitas es una RC barata.

Si tuviera que resumirlo en una frase, diría esta:

el mejor seguro para perros no es el más famoso ni el más barato, sino el que sí te responde cuando llega el gasto que de verdad duele.

Preguntas frecuentes

¿Cuál es el mejor seguro para perros en España en 2026?

Si buscas equilibrio general, mi primera opción sería Santévet. Si buscas 100% de reembolso, miraría Petplan. Si solo quieres RC, optaría por una RC pura barata.

¿Qué cubre un seguro de responsabilidad civil para perros?

Cubre los daños materiales o personales que tu perro pueda causar a terceros, junto con defensa jurídica y posibles indemnizaciones según la póliza.

¿Qué diferencia hay entre RC y seguro veterinario?

La RC te protege frente a daños a terceros. El veterinario protege la salud de tu perro y cubre, según el caso, consultas, pruebas, cirugía, enfermedad o accidente.

¿Es mejor un seguro con reembolso o con cuadro veterinario?

Depende. El reembolso suele ser mejor si quieres libertad total de veterinario. El cuadro concertado puede encajar mejor si quieres pagar menos.

¿Qué debo mirar antes de contratar?

Siempre revisa: carencias, límite anual, porcentaje de reembolso, copago, exclusiones y edad máxima de contratación.

Fuentes y documentación consultada

- Ley 7/2023 de protección de los derechos y el bienestar de los animales

- Real Decreto 287/2002 sobre perros potencialmente peligrosos

- Santévet – información oficial del seguro para perros

- Petplan – información oficial del seguro para perros

- MAPFRE – seguros para animales

- ASISA Mascotas – información oficial

- Barkibu – seguro para perros

Autor, revisor y política editorial

Autor

Escrito por Juan Fernández

Fundador de mierdasparaperros.com. Lleva más de 5 años analizando productos y pólizas relacionadas con el cuidado canino y convive con dos perros. Su enfoque editorial se basa en comparar coberturas reales, leer condiciones y priorizar la utilidad práctica para el dueño del perro.

Revisión

Revisado por Emilio Álvarez

Agente de seguros colegiado Nº Registro DGSFP: 65141

Agente de seguros con más de 10 años de experiencia. Revisa la coherencia de las coberturas, límites, carencias y términos aseguradores para asegurar que la información publicada sea clara y útil para el lector.

Política editorial

En mierdasparaperros.com analizamos cada seguro con criterios propios: utilidad real, claridad de coberturas, límites, carencias, exclusiones y relación entre precio y protección. El orden del ranking no se vende.

Cómo monetizamos

Algunos enlaces de esta guía pueden generar una comisión si contratas desde ellos. Eso no cambia ni el orden ni el criterio del análisis.